बैंको का मुख्य काम उद्यमी लोगों (धंधा नही लोगों) को लोन देना और आम जनता को बचत का ठिकाना देना ही होता है। जनता का एक भाग अपनी कमाई से कुछ बचा लेता है और बैंक में उसका पैसा सुरक्षित रहता है ऊपर से बैंक इस पैसे पर ५ रुपया सैकड़ा का सालाना ब्याज भी देता है। इस पैसे को बैंक उठाकर ऐसे उद्यमी लोगों को लोन के रूप में देता है जिन्हे घर मकान दुकान धंधे गाड़ी इत्यादि के लिए जरूरत है और एकसाथ इतना पैसा नही जमा कर सकते। बैंक इनसे ९ से लेकर २४% तक का मोटा ब्याज कमाता है। उसमे से जनता का ५% निकाल कर एवरेज ७-९% बैंक की कमाई होती है। यही एकमात्र बैंक का मुख्य काम हुआ करता था।

किसी दिन निकलने वाले ज्यादा और जमा करने वाले काम हो जायेगे तो बैंक ठप्प न हो जाए। या लोग लोन देने से डिफॉल्ट कर जाए तो उस की में बैंक को उबारने के लिए सरकार आरबीआई के माध्यम से बैंक की कुल पूंजी का एक हिस्सा रिजर्व के रूप में अपने पास रखती है। जिसपर ब्याज देती है। बैंक कभी कभी RBI से भी ब्याज पर पैसा लेते हैं।

सरकार देश में महंगाई को कम या ज्यादा करने के लिए आरबीआई से लिए और दिए गए पैसे पर लगने वाले ब्याज को कम ज्यादा करती है उसे ही रेपो और रिवर्स रेपो रेट कहते हैं। अब लोन सस्ता होगा तो लोग ज्यादा लेंगे और मार्केट में पैसा बढ़ जायेगा उल्टा होने पर घट जाएगा।

बड़े उद्योगपति को धंधा करना है तो पैसा चाहिए इसलिए अपने काम से जाते हैं जबकि पैसा रखने वाली जनता ही बैंक की पूंजी की असली मालिक है। जबकि उधोगपति का करोड़ों का लोन माफ कर दिया जाता है लेकिन आम जनता से पासबुक एंट्री का पैसा भी नहीं छोड़ा जाता।

यदि सारे बैंक प्राइवेट हाथों में चले जाएं तो देश की अर्थव्यवस्था हिल जायेगी। बल्कि प्राइवेट प्लेयर आम जनता की जिंदगी का कंट्रोल परोक्ष रूप से अपने हाथ ले लेंगे। जैसे सीमेंट और मोबाइल टॉकटाइम के रेट एकसाथ बढ़ते हैं और आपके पास ज्यादा पैसे देने के अलावा कोई विकल्प नहीं होता वैसे ही ये बैंक आपसे मनमाने चार्ज वसूलेंगे।

सरकार ने कैश लेनदेन पर रोक लगा दी है तो आपके पास कोई विकल्प भी नही होगा। #कालचक्र

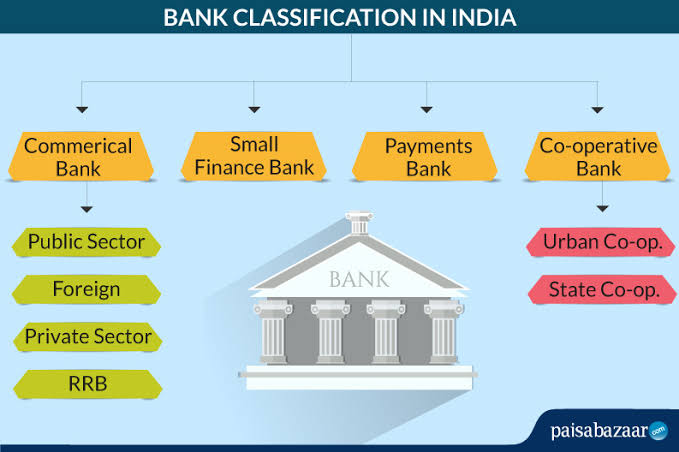

बैंक और सरकारी बैंक का क्या काम है और ये क्यों जरूरी हैं :